Criptovalute e la dichiarazione dei redditi: nuove regole per la documentazione e il pagamento delle imposte

La Legge di bilancio 2023 (L.n°197/2022) ha introdotto una nuova imposta sulle cripto-attività, pari al 2 per mille del loro valore, simile all’imposta di bollo. Questa novità riguarda tutti i soggetti fiscalmente residenti in Italia che detengono cripto-attività sulle quali non sia già stata applicata l’imposta di bollo da un intermediario.

L’imposta è dovuta quando le cripto-attività sono detenute presso intermediari non residenti, oppure archiviate su dispositivi personali come chiavi USB, personal computer e smartphone. In assenza di un intermediario residente che applichi l’imposta di bollo, si applica l’imposta sul valore delle cripto-attività detenute da soggetti fiscalmente residenti in Italia, indipendentemente da dove e come queste siano archiviate.

La base imponibile per calcolare l’imposta sulle cripto-attività è il valore delle stesse al termine di ciascun anno solare, rilevato dalla piattaforma dell’exchange dove sono state acquistate. Se questo valore non è disponibile, si può utilizzare il valore rilevato da un’altra piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle cripto-attività. In mancanza di questi valori, si farà riferimento al costo di acquisto delle cripto-attività. Se le cripto-attività non sono più possedute al 31 dicembre, si deve considerare il valore al termine del periodo di detenzione.

Documentare il valore delle criptovalute nel 730: le linee guida dell’Agenzia delle Entrate

È essenziale fornire documentazione precisa e verificabile per attestare il valore delle cripto-attività. Secondo la circolare n°12 dell’Agenzia delle Entrate, il valore delle cripto non può essere autocertificato tramite dichiarazione sostitutiva di atto notorio. I controlli verranno eseguiti nei confronti del contribuente, che dovrà documentare il valore delle cripto-attività su richiesta dell’Amministrazione finanziaria, utilizzando le diverse fonti indicate dalla circolare.

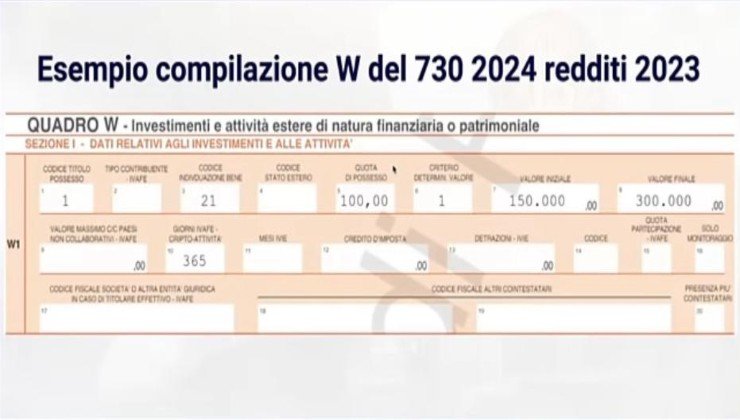

Da quest’anno, gli obblighi di monitoraggio fiscale per le attività detenute all’estero possono essere assolti anche con il modello 730, grazie al nuovo quadro W. Nel 730 possono essere liquidate sia l’IVIE (Imposta sul Valore degli Immobili situati all’Estero) che l’IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all’Estero), oltre alla nuova imposta sulla detenzione di cripto-attività.

Riassumendo, la nuova normativa impone una maggiore attenzione e precisione nella documentazione del valore delle cripto-attività. Autocertificazioni non sono ammesse, ed è fondamentale utilizzare fonti affidabili per attestare il valore delle proprie cripto-attività, al fine di rispettare gli obblighi fiscali previsti dalla Legge di bilancio 2023. La base imponibile non può essere autocertificata, ma deve essere supportata da documenti verificabili provenienti dalle piattaforme di scambio o da siti specializzati, oppure, in mancanza di questi, dal costo di acquisto.